8 月多部门密集出台房产新政,释放了哪些利好消息?对购房者影响多大?

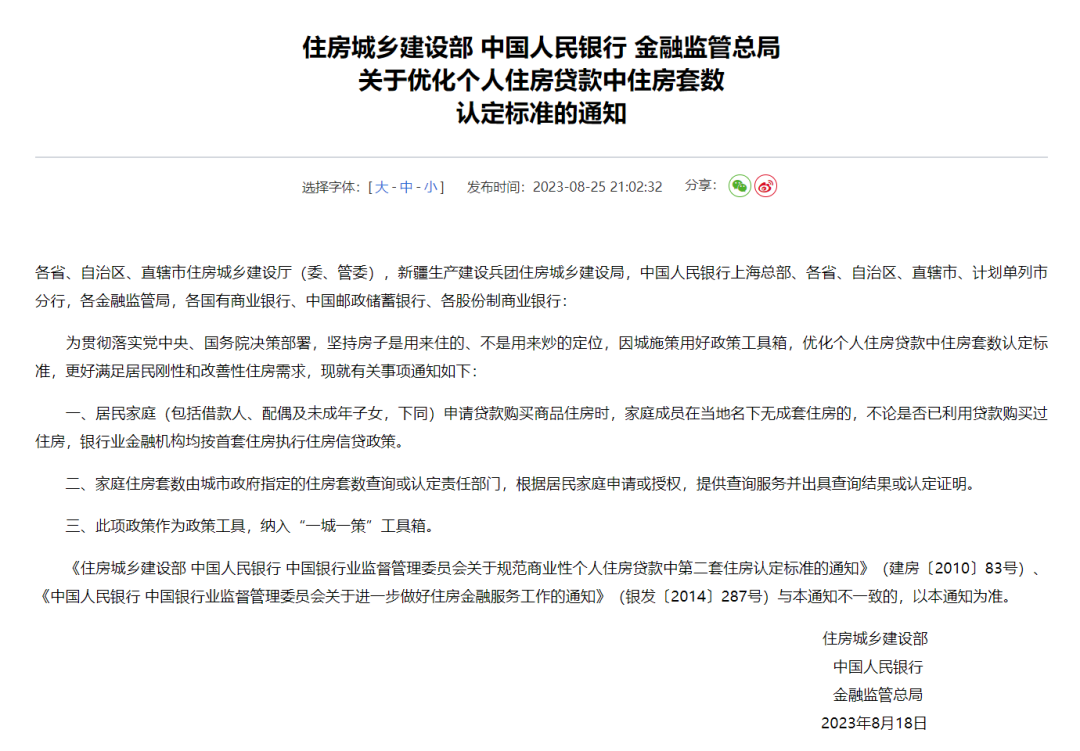

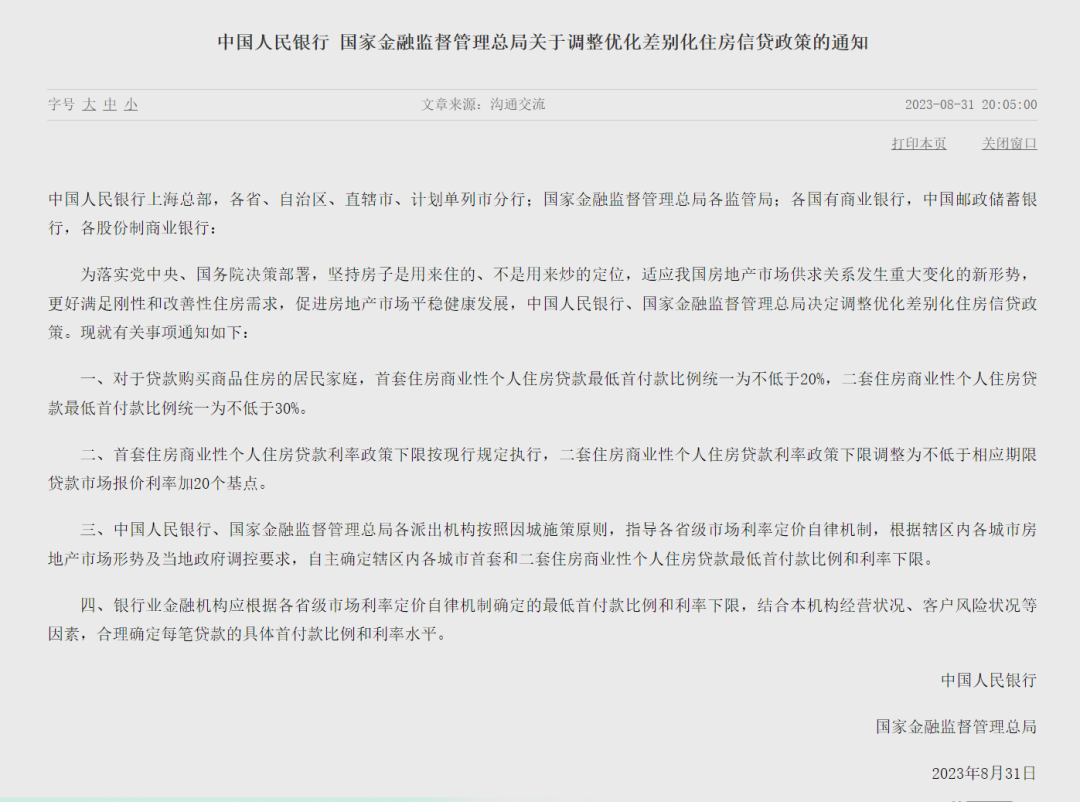

作者:admin | 分类:房产资讯 | 浏览:135 | 时间:2024-08-11 22:05:508月以来,多部门密集出台房地产新政策。2023年8月18日,住房城乡建设部、人民银行、国家金融监管局联合发布《关于优化个人住房贷款套数认定标准的通知》(建房[2023]52号)。2023年8月31日,人民银行、国家金融监管局联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低首套房贷款利率的通知》。 2023年9月1日,北京市住房城乡建设委、中国人民银行北京分行、国家金融监管局北京监管局联合发布《关于优化我市个人住房贷款住房套数认定标准的通知》(京建发[2023]299号)。

这些房地产新政究竟带来了哪些利好消息?对近期购房者又将带来多大影响?

在回答这个问题之前,我们首先需要澄清几个概念,以便更好地理解这项房地产新政策的具体内容。

【家庭成员】指夫妻双方及其未成年子女。不包括成年子女,“未成年人”指未满18周岁的。例如,您在北京以未成年子女名义购买了一套房屋,登记在未成年子女名下,现在又打算在北京购买另一套房子,则视为第二套房子。但如果您的孩子已经成年,在同样的情况下,您再购买一套房屋,则视为第一套房子。

【家庭拥有的房屋套数】指家庭成员单独或者与他人共同拥有的房屋套数,包括已取得房产证的房屋和已完成网上签约但尚未取得房产证的房屋。例如小A、小B是兄弟,两人均无房产,共同继承了父母留下的一套房屋,各占50%,并已取得房产证。如果小A或小B想在北京再买一套房屋,会被视为第二套房子。小C通过开发商在北京购买了一套商品房,完成网上签约后,还未能取得房产证,如果其计划在北京再买一套房屋,仍会被视为第二套房子。

【住宅】一个简单的判断标准就是看产权年限,如果产权是70年,一般就是住宅。规划立项时体现为非住宅项目的商品房,不计入住房套数。一般非住宅项目中商品房的土地使用年限一般是40年、50年。写字楼、商业、办公、厂房、停车位、配套公建、仓库等都属于非住宅项目。

【房屋认定】就是在北京有一套房子(重点!重点!重点!),北京以外的房子不算。举个更夸张的例子,如果你在燕郊买了三套房子(燕郊已经不限购了),只要你家里所有成员在北京都没有房子,你在北京贷款买的房子就认定为首套房。

【贷款认定】是指买家在全国范围内通过贷款购买住房(强调!强调!强调!),无论贷款是否还清,买家再次通过贷款购买的住房都会被银行认定为第二套住房。例如小D在老家西安贷款买房给父母居住,贷款已经还清。小D计划在北京贷款买房,也会被银行认定为第二套住房。

【认房不认贷款】新政策出台后,无论购房者家庭成员是否通过贷款购房,是否还清房贷,只要在北京没有自有住房,银行都会认定该套房子为首套房。如果购房者在新政策出台前已经通过贷款购房,新政策出台后需要更换新房,那么新购的这套房子算首套房还是二套房?新政策出台前算二套房,按二套房贷利率执行房贷政策。新政策出台后算首套房,按首套房贷利率执行房贷政策。

【“普通住房”认定标准】1.住宅小区建筑容积率1.0(含)及以上;2.单套建筑面积140平方米(含)及以下,参考其实际成交价确定;3.实际成交价原则上应低于按照本通知确定的区域内房屋平均成交价或者平均总价的1.2倍。

此外,在房屋套数认定问题上,还会涉及到银行和不动产登记中心。银行通过认定家庭房屋套数来确定贷款利率,不动产登记中心通过认定房屋套数来确定税目和税率。在实行“认房认贷”政策的前提下,两个部门的认定标准存在差异。针对这一新政策,我们重点探讨银行的认定标准。

我们来看看近期几项新政策的具体内容:

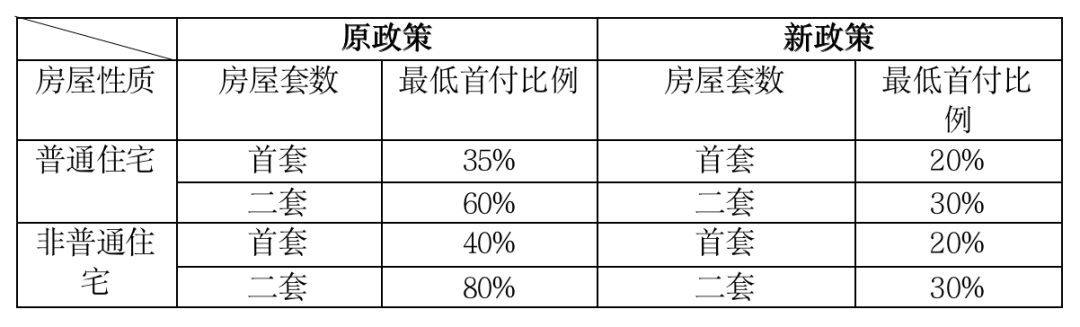

中国人民银行、国家金融监督管理局于2023年8月31日联合发布《关于调整优化差别化住房信贷政策的通知》。此前,北京执行的是2017年3月17日北京市住房和城乡建设委员会印发的《关于完善商品住房销售差别化信贷政策的通知》(京建法〔2017〕3号)。新旧政策对比:

从上表可以看出,新政策出台后,在北京买房,无论是首套房还是二套房,都可以获得更多的贷款。

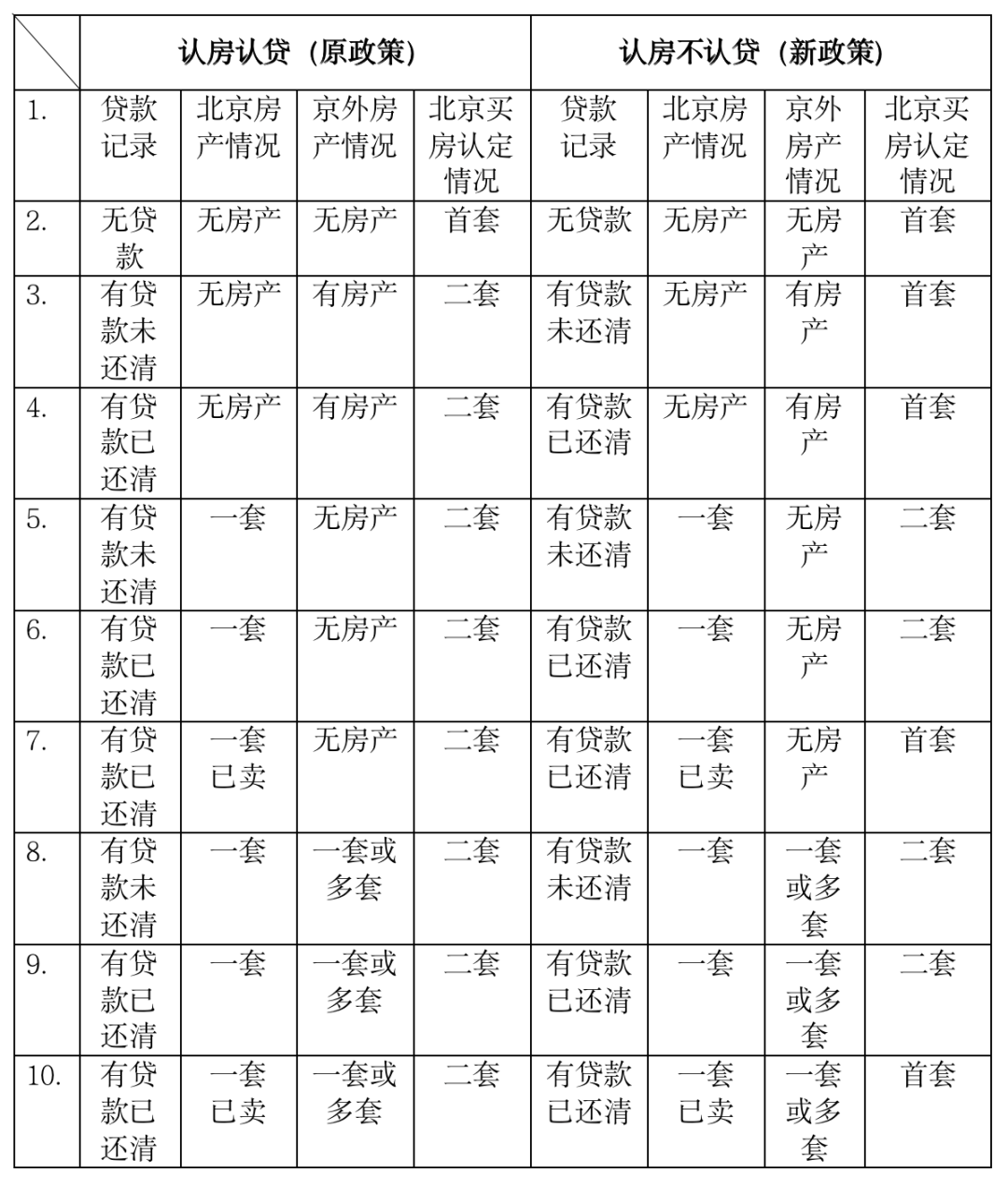

住房城乡建设部、人民银行、金融监管局于2023年8月18日联合下发《关于优化个人住房贷款套数认定标准的通知》(建房[2023]52号)。在此通知之前,北京执行的是2010年住房城乡建设部、人民银行、银监会发布的《关于规范商业性个人住房贷款第二套住房认定标准的通知》(建房[2010]83号)。我们来对比一下新旧政策:

注:上表中“贷款”特指“住房贷款记录”,“北京购房认定情况”特指“北京银行贷款一、二套房认定标准”。上表中“售一套房”是指房屋置换,即“卖一套买一套”。

了解了新政策带来的住房认定标准的变化之后,我们再来看看新政策对于上表中第7种和第10种情况的影响,也就是对于新政策出台前已经在京置换住房的购房者的影响。

2017年3月17日,北京市住房和城乡建设委员会发布《关于完善商品住房销售差别化信贷政策的通知》。2019年8月16日,中国人民银行发布2019年第15号公告《改革完善贷款市场参考利率(LPR)形成机制》,即日起,新增贷款将主要以贷款市场参考利率为定价依据。根据上述通知,北京市个人商业性住房贷款政策如下:

注:上表为原政策。

中国人民银行、国家金融监督管理局于2023年8月31日发布了《关于降低存量首套房贷款利率的通知》(以下简称《通知》)。根据上述《通知》内容可知:

如果你在新政策出台前,通过贷款方式在北京购置了一套房子,后来为了改善居住条件,又换了一套房子,你把原来的房子卖了,然后贷款买了另一套房子。新政策出台前,换下来的房子已经办理了房产证。按照之前实行的“认房不认贷”政策,你换下来的房子被认定为第二套房子,也就是贷款利率为LPR加105个基点。新政策出台后,实行“认房不认贷”政策,也就是你换下来的房子会被认定为首套房子,也就是你可以和银行协商执行LPR加55个基点的贷款利率,贷款利率下调0.5个百分点。如果这个说法还不够直观,我们来举个例子:

中国人民银行授权全国银行间同业拆借中心公布2023年7月20日的贷款市场基准利率(LPR)为:1年期LPR为3.55%,5年期以上LPR为4.2%。

小娥为了孩子上学置换了一套房子,于是在2023年6月卖掉了自己在北京唯一的一套房子,并于2023年7月底通过贷款购房,取得房产证。按照当时“认房不认贷”的政策,他置换的这套房子的贷款利率确定为第二套3月17日北京房产新政,即当时的利率LPR(4.2%)加105个基点,最终为5.25%。新政策出台后,按照“认房不认贷”的政策3月17日北京房产新政,他置换的这套房子的贷款利率确定为第一套,执行LPR(4.2%)加55个基点,即新的贷款利率变为4.75%。比如,小娥借了一笔300万元的贷款,期限为25年,约定等额本息还款。若按第二组计算,总利息为.44元,每月需还贷17977.43元;若按第一组计算,总利息为.25元,每月需还贷17103.52元,总利息减少了.19元,每月少还利息873.91元。

不过,《通知》原文称“新发放贷款利率水平由金融机构与借款人自主协商确定”,这意味着银行不得自行调整利率,购房者可能仍需向贷款银行提出申请。具体实施细则要到2023年9月25日才会公布。

此次多项新政的出台,不仅对尚未在京购房的购房者来说是个好消息,而且对已经置换住房且仍在偿还贷款的购房者来说也是一个利好。