成都哪些板块新房和二手房竞争大?

作者:admin | 分类:房产资讯 | 浏览:32 | 时间:2024-05-08 17:56:34五一假期成都二手房成交迎来一波小高峰!

据贝壳研究院数据,2024年五一假期,重点50城二手房日均交易量较2023年同期增长29%。其中,北京二手房日均成交量同比增长43%,成都同比增长28%。

相较之下新房成交仍处于低位。

二手房与新房在成交量上的结构性扭转愈发显著。

2023年的房地产市场,新房与二手房成交表现首次发生结构性扭转,二手房开始取代新房成为房地产市场的交易主力,楼市进入存量时代。

当二手房成为交易主力,是否会对新房产生“挤出效应”?新房和二手房的成交客户、成交产品结构之间有无交联?未来新房和二手房是否会演变为直接竞争关系?哪些板块新房与二手房竞争大?

2023年,全国新房交易量萎缩,而二手房交易量增长,据克而瑞统计的重点30城的成交表现,全国楼市二手房交易量首次超过新房,房地产正式进入存量房时代。

在2023-2024中国经济年会上,住房和城乡建设部副部长董建国表示,2023年1到11月,全国二手房交易量占全部房屋交易量的比重达到37.1%,创历史新高。

据南京市住房保障和房产局相关负责人的公开发言,我们发现,南京二手住房成交套数与成交总量的占比,从2022年的54%提高到202年的65.4%;无锡房地产业协会副会长兼秘书长沈洵介绍,2023年无锡二手房和新房的成交比例约为6∶4。

另据克而瑞数据,北京、上海等城市二手房成交套数为新房的2倍有余,广州、苏州、成都等城市二手房成交套数比新房高50%左右。

今年一季度,二手房成交表现持续优于新房。

据克而瑞数据,上海、北京、南京等城市二手房交易量是新房的3倍以上,广州、苏州、武汉、成都、厦门等城市的二手房交易量均为新房的2倍上下。

30个重点城市的二手房交易量约为新房的1.56倍。这意味着,在当前市场环境下,二手房已成为房地产市场交易主力,新房与二手房成交表现已发生结构性扭转,全国楼市全面进入房地产存量时代。

今年有开发商朋友开始聚焦二手房的大量成交对新房市场的影响,他们认为,既然新房和二手房成交表现已产生结构性扭转,那么在未来,新房客户就可能被二手房分流,因此,在拿地、操盘、定价等方面应同步聚焦二手房。

我们第一反应是新房和二手房是不同的赛道,二手房主导刚需,新房主导改善,二手房对新房的促进关系应该是高于竞争关系的。但,这是基于市场整体情况,如果细分至行政区乃至一百多个板块,那么强竞争关系在某些区域/板块的确可能存在。

虽然目前的认知依然是刚需买二手房,改善买新房,但市场已经逐渐起了变化,随着时间的推移,以旧换新的客户量过了高峰期开始下降,同时又随着经济下行,余下的部分想要以旧换新的置换客户暂缓了计划。

因此,新房成交量开始下跌,二手房却因为低总价的优势开始大规模成交,屡创历史新高,成为楼市成交主力。

而新房因单价较高,只能通过控面积的方式来控总价,因此新房开始“小面积化”,与二手房之间从原本的卖旧买新的促进关系,似乎将演变为竞争格局。

今天我们主要从成都新房和二手房的客户年龄结构、成交产品结构两方面来分析,新房和二手房之间的成交差异在哪?未来是否会变为直接竞争关系?

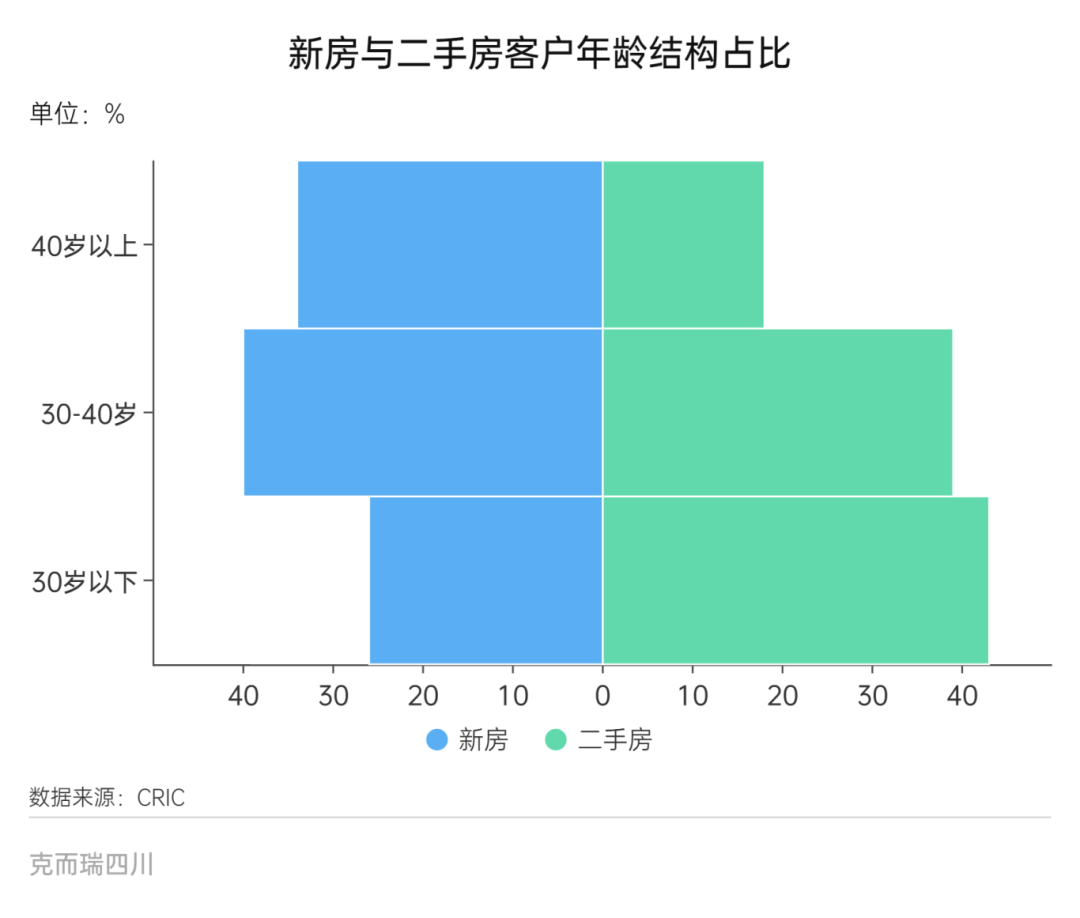

根据一季度成都新房关注客户和二手房成交客户年龄段画像来看,二手房成交主力为30岁以下人群,其次为30-40岁群体,二者占比较为接近,未来30-40虽群体的占比预计还有上升空间。

新房主力客群为30-40岁,次主力为40岁以上,二者占比也较为接近,若新房继续小面积化,30-40岁群体也有望扩容。

也即是说,从客户年龄的角度,30-40岁群体未来或成为新房和二手房的主要竞争对象。

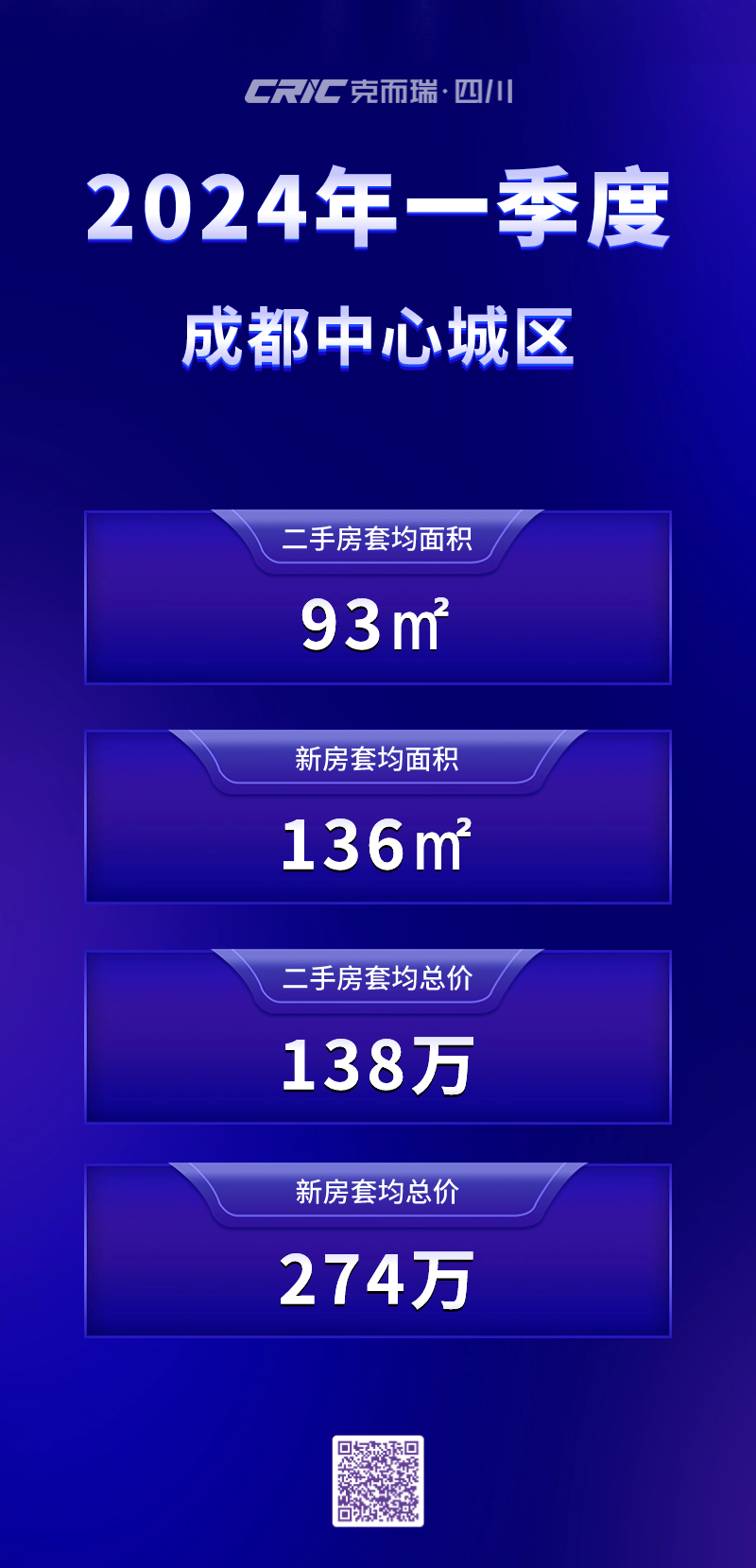

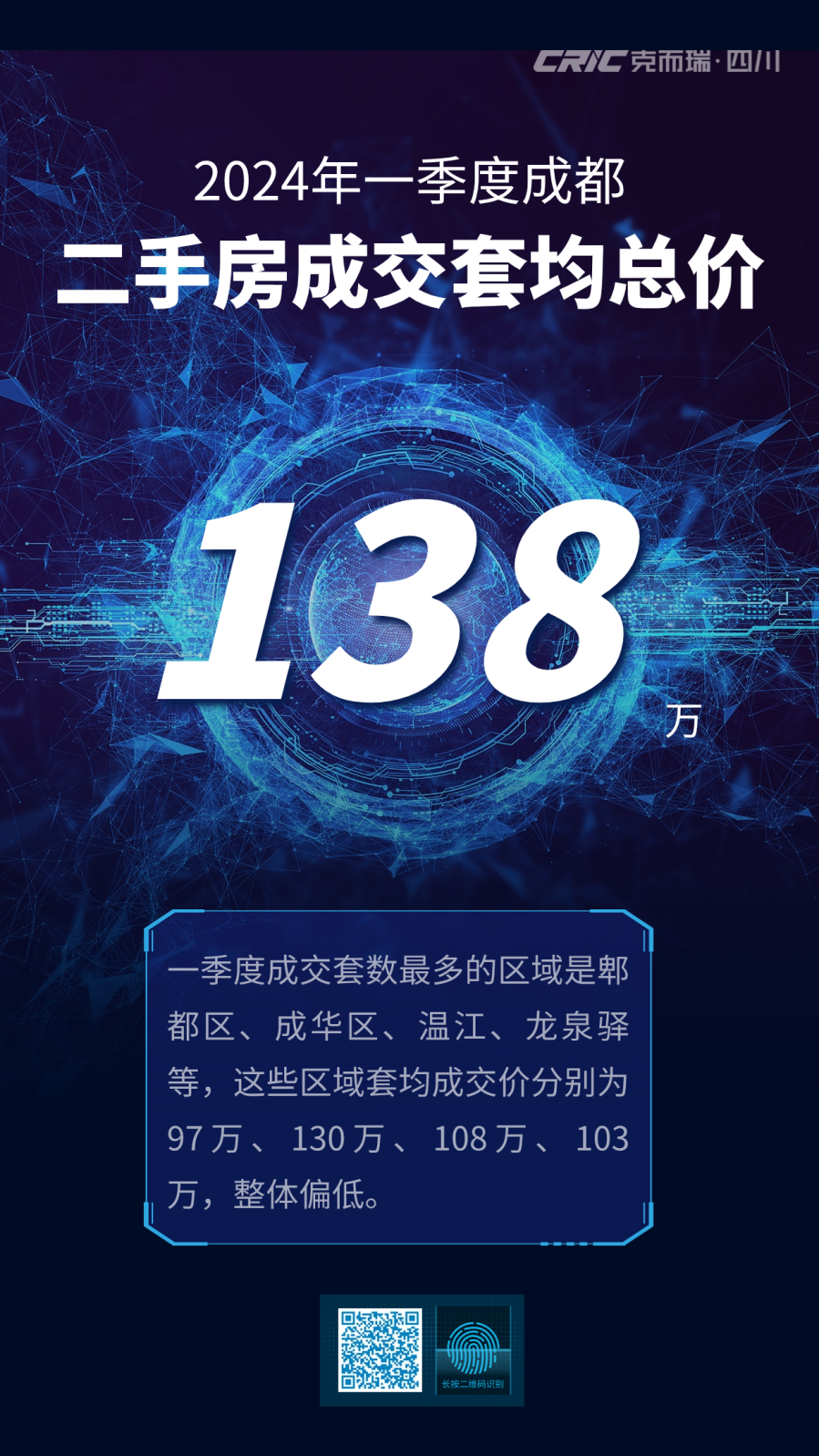

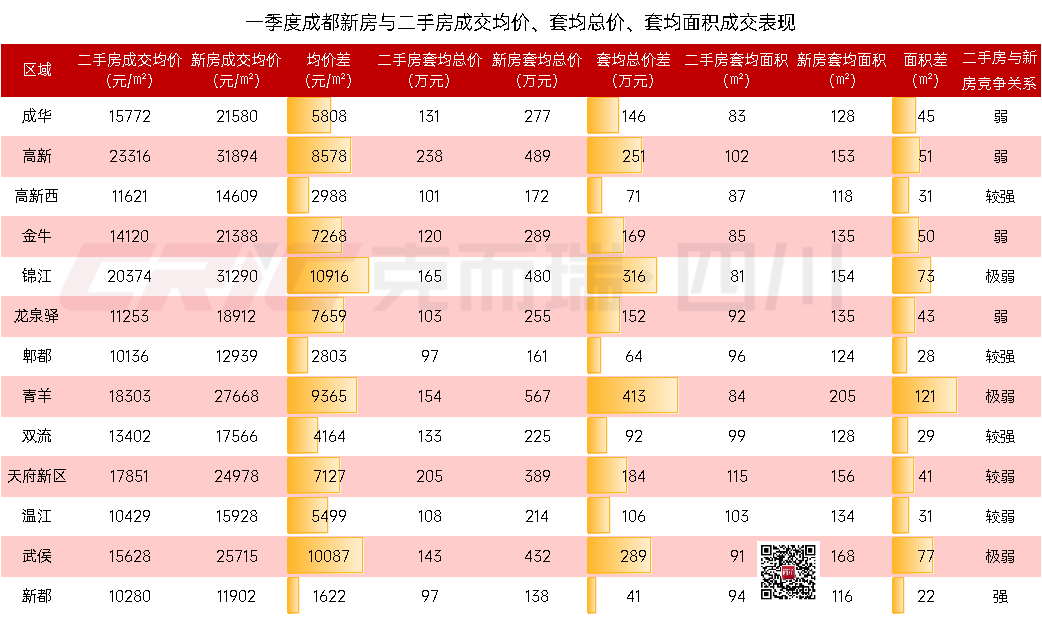

今年一季度,成都中心城区二手住宅的成交套均面积约为93㎡,套均总价约为138万;一季度新房的成交套均面积约为136㎡,套均总价约为274万。

从面积差来看,一季度新房和二手房的面积差达到43㎡。

而从2020年到2024年(一季度),二手房的成交套均面积才增加了8㎡,增幅非常有限,至今二手房套均仍未破百平,与新房136㎡的套均面积之间存在着难以逾越的“鸿沟”。

再看套均总价,从2020年到2024年(一季度),成都二手房套均总价仅增加了5万,近五年增幅也不明显,而新房价格早已翻倍,如今二手房与新房的套均总价之间也有整整一倍的差距。

因此,虽然新房和二手房都在抢占30-40岁这个主力群体,但从平均购买力来看,这其实仍然是两拨人。

当然,以上是基于中心城区均值来讨论的,不同行政区、不同板块之间又有差异,比如某些行政区/板块的新房和二手房是完全不同的客群,而有些行政区/板块因新房和二手房总价差距不大,使二者形成了直接竞争。

从区域新房和二手房市场表现来看,青羊区、锦江区、武侯区几乎不存在二手房与新房的竞争格局,二者套均成交总价差距达到了300-400万。

青羊区和锦江区具有共性,都是以教育资源主导二手房成交,因此二手房套均成交面积偏小,套均成交总价偏低,基本维持在160万上下,而新房套均总价在500万上下,新房和二手房是完全不同的赛道。

郫都、新都等区域的新房和二手房则存在较为显著的竞争关系,尤其是新都,新房和二手房套均总价仅差41万左右,在首付只需要2-3成的情况下,价格差异感知度更低。且二手房具有所见所得、即买即住的优势,如果新房没有明显的产品力优势,则有很大可能造成客户流失。因此,这类区域对新房产品力的迭代要求更高。

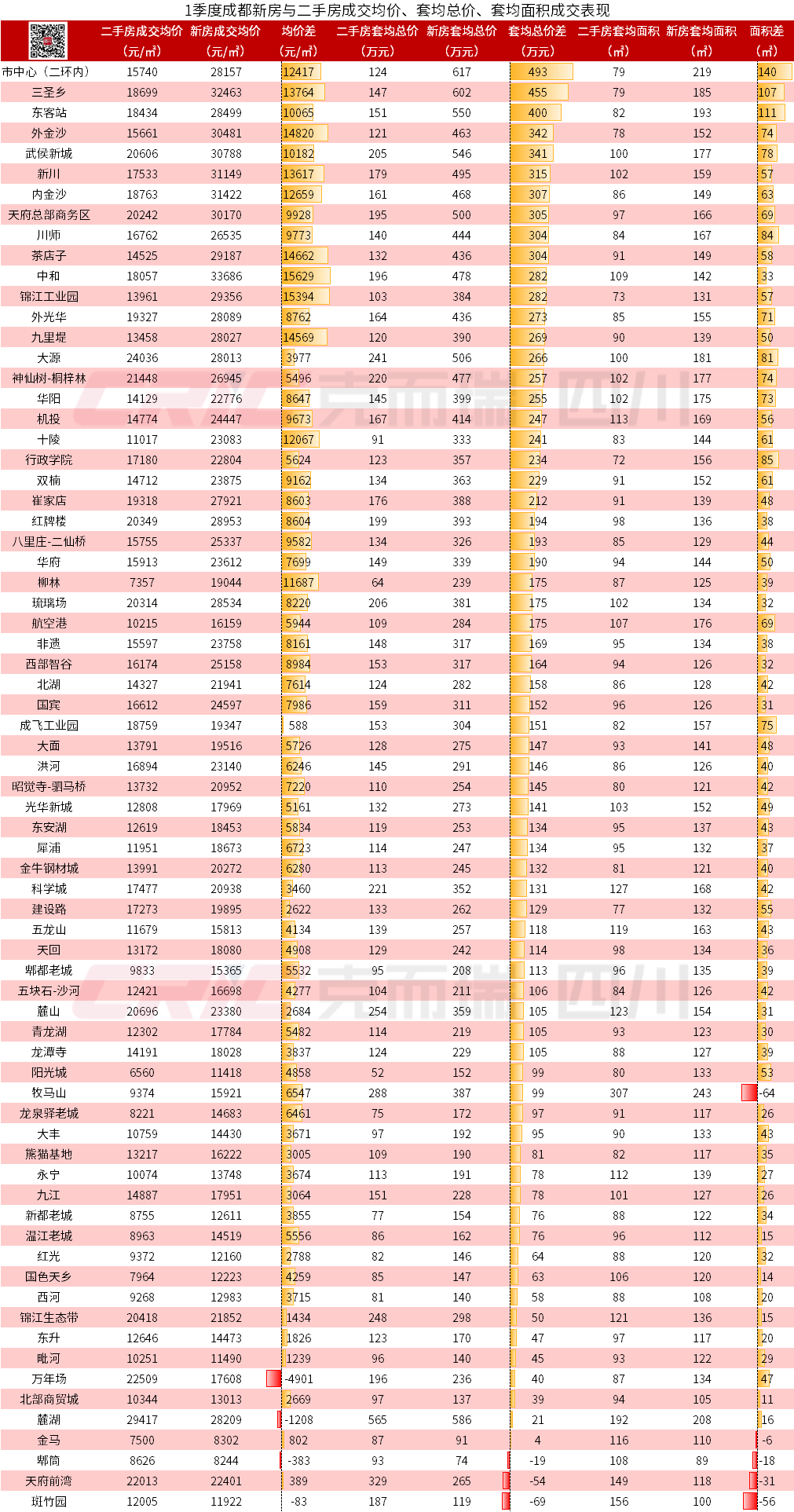

从板块新房和二手房市场表现来看,诸如市中心、三圣乡、东客站、外金沙、武侯新城等这些板块,新房与二手房套均总价差值巨大,意味着新房与二手房所承载的完全是不同的客群,新房改善、二手房刚需特征尽显。

而对于麓湖、天府前湾、锦江生态带等板块而言,因其新房和二手房单价、套均总价差别都不大,二手房的房龄也相对较新,新房与二手房之间存在较为显著的竞争关系。同样的,此类板块对新房产品力的迭代要求也更高,否则可能出现客户流失。

整体而言,从宏观层面来看,新房与二手房的套均成交面积、套均成交总价均存在明显差异,新房由改善主导,二手房由刚需主导,本非同一赛道,但随着新房逐渐“小面积化”,二手房里的次新房大量入市,部分行政区/板块的新房和二手房从原来的“共赢关系”逐渐演变为“竞争关系”,未来这一竞争还将加剧。

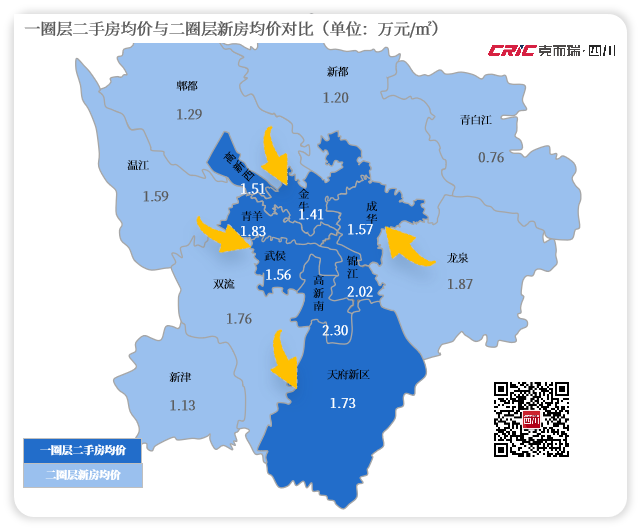

4月28日成都发布楼市新政后,我们认为,解除限购对成都二三圈新房市场的提振作用非常有限,甚至可能产生负面影响,对成都二手房市场及一圈层新房市场有一定利好加成,尤其二手房成交将迎来一波小高潮。

一是资格,取消限购后成都将吸引一波外地客户置业,以前因资格外溢到二三圈层(拟)置业的外地新老客户,或回流到一圈层购房。

二是价格,一圈层二手房和二圈层新房的成交均价差异较小,新政后或将吸附部分二圈层(准)新房客户回流至一圈层购置二手房,二者或形成较强的竞争格局。

整体而言,成都刚需市场需求繁盛,二手房总价门槛较低,因此新政大概率利好二手房成交,而一圈层新房因总价门槛较高,主要刺激较高能级的改善群体,该群体总量及占比都相对较小,利好程度不如二手房。