【国盛地产】2024W16:本周新房成交同比-47.6%,3月全国房价延续跌势

作者:admin | 分类:房产资讯 | 浏览:40 | 时间:2024-04-21 22:20:44摘要

3月70城新房房价环比-0.3%,同比-2.7%跌幅扩大。据国家统计局,3月70个大中城市新建商品住宅销售价格指数环比-0.3%;同比-2.7%,同比跌幅较上月进一步扩大。分城市能级看,一线、二线、三线城市环比分别-0.1%、-0.3%、-0.4%。从城市数量看,新房价格环比上涨11城(+3,较上月变化,下同),环比下跌57城(-2)。具体看,一二线城市中上海新房价格以环比+0.5%领涨,西安、重庆、太原等 3城环比跟涨。

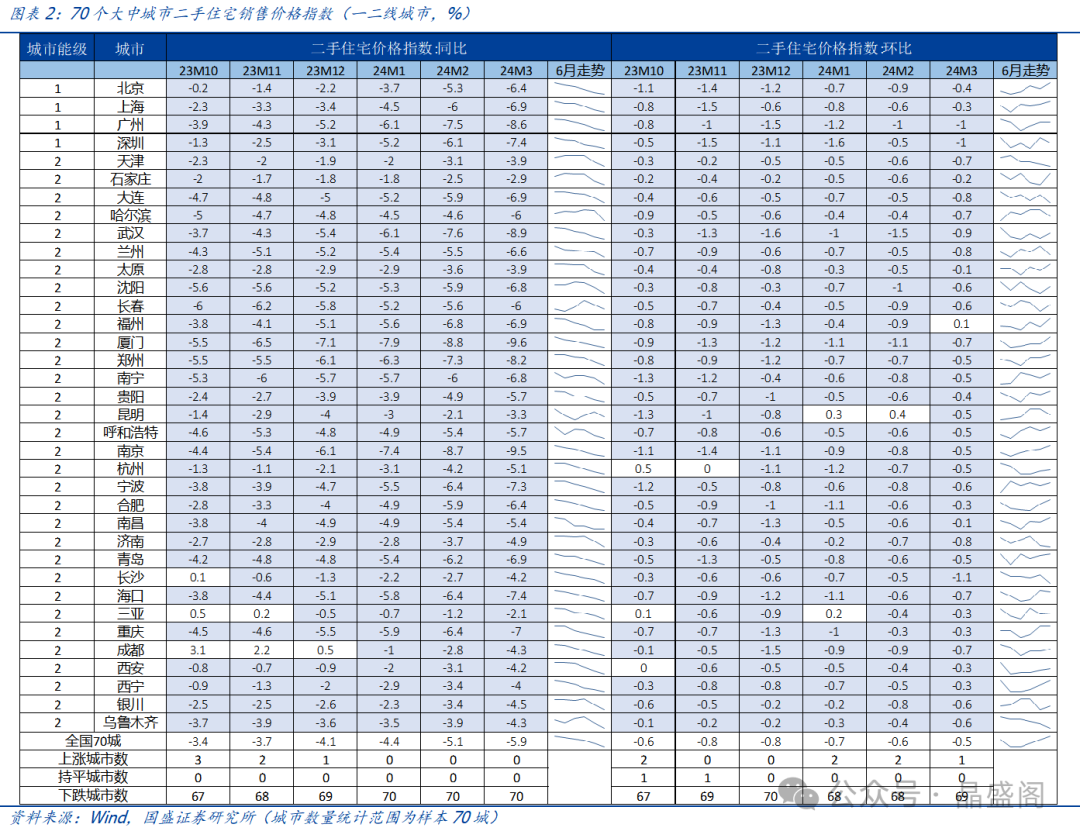

70城二手房价格连续3月普跌。3月70个大中城市二手房价格指数环比-0.5%;同比-5.9%,同比跌幅较上月进一步扩大。分城市能级看,一线、二线、三线城市环比分别-0.7%、-0.5%、-0.5%。从城市数量看,二手房价格环比上涨1城(-1),环比下跌69城(+1);同比情况延续上月,70城全部同比下跌。具体看一二线城市中,3月仅福州一城环比上涨,北京、上海、广州、深圳环比分别-0.4%、-0.3%、-1%、-1%。

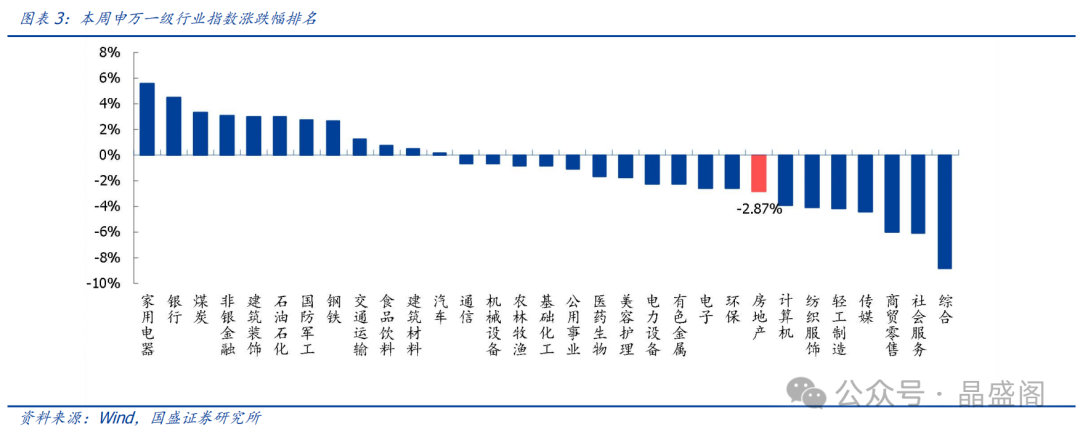

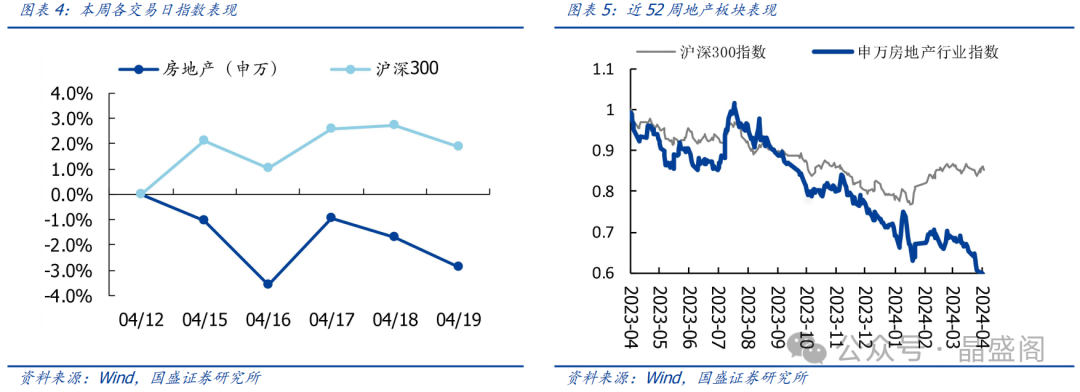

行情回顾:本周申万房地产指数累计变动幅度为-2.9%,落后沪深300指数4.76个百分点,在31个申万一级行业排名第24名。

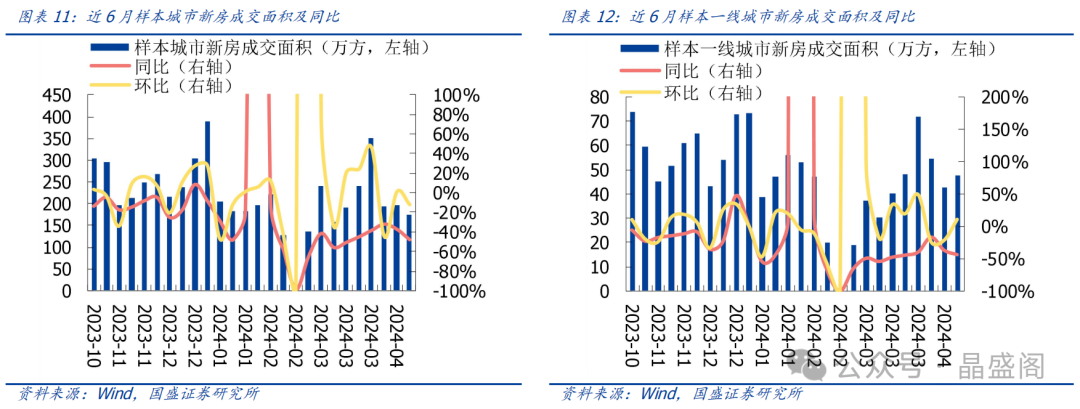

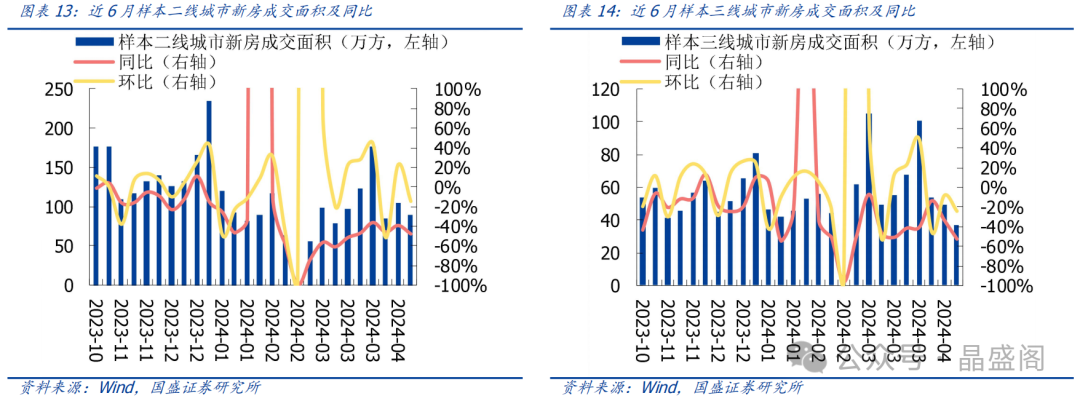

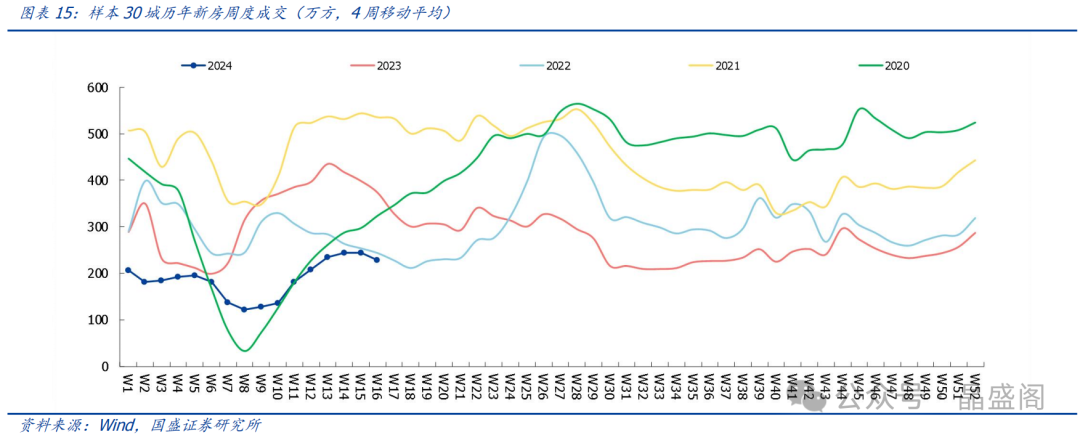

新房:本周30个城市新房成交面积为173.5万平方米,环比下降11.7%,同比下降47.6%,其中样本一线城市的新房成交面积为47.4万方,环比10.8%,同比-43.2%;样本二线城市为89.0万方,环比-14.8%,同比-47.3%;样本三线城市为37.1万方,环比-24.7%,同比-53.1%。

二手房:本周13个样本城市二手房成交面积合计137.8万方,环比下降8.1%,同比下降9.7%。其中样本一线城市的本周二手房成交面积为38.7万方,环比-8.4%;样本二线城市为70.7万方,环比-10.7%;样本三线城市为28.4万方,环比-0.6%。

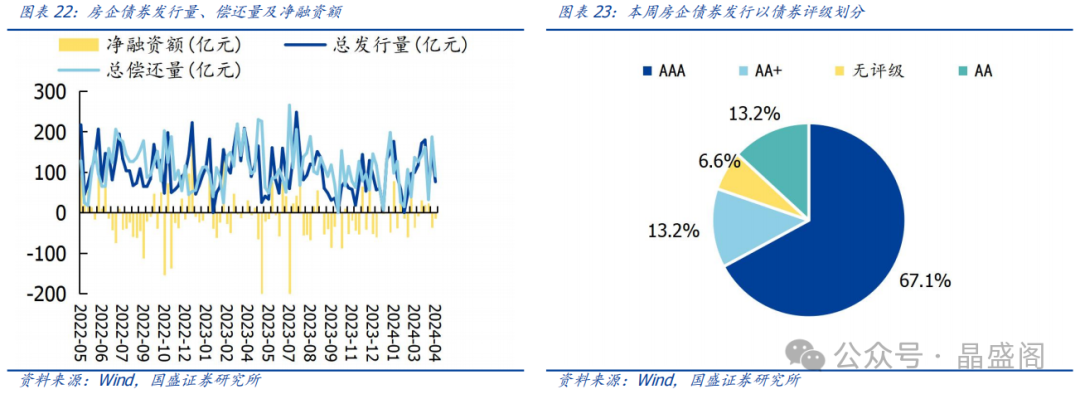

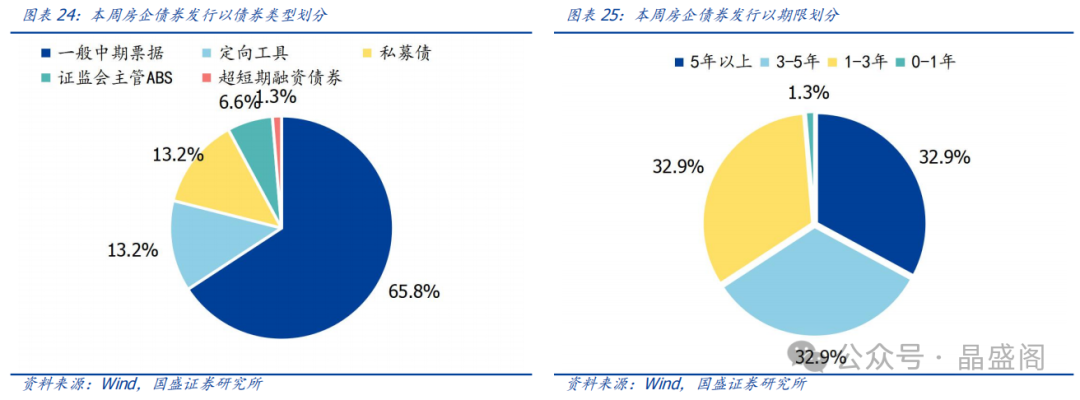

信用债:本周共发行房企信用债10只,环比减少8只;发行规模共计76.00亿元,环比减少74亿元,总偿还量90.64亿元,环比减少95.89亿元,净融资额为-14.64亿元,环比增加21.89亿元。主体评级方面,本周房企债券发行已披露的主体评级以AAA(67.1%)为主要构成。债券类型方面,本周房企债券发行以一般中期票据(65.8%)为主要构成。

投资建议:维持行业“增持”评级。我们认为重点关注房地产相关股票有以下理由:1、机构持仓占比较低。2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。3、行业竞争格局改善逻辑依旧适用,出险房企有增无减,拿地和销售表现优异的依然是头部国央企和少量混合所有制及民企。4、我们在上年提出的“只看好一线+2/3二线+极少量城市”依然奏效,这个城市组合反弹时表现更好也得到了印证。5、城中村改造的推进成为2024年主要看点,预计实际上整个城市更新维度都会有提速,同时政策性资金到位的体量是关键。基于以上的配置逻辑,在股票层面我们推荐几个维度:1、若政策到位的相关基本面股票:1)开发:滨江集团、华发股份、招商蛇口、保利发展、建发股份;H股的绿城中国、越秀地产、华润置地、中国海外发展、建发国际集团等;2)物业:A股关注招商积余。H股关注华润万象生活、中海物业、保利物业、万物云、绿城服务等。2、若政策和资金到位的城中村相关概念股:城建发展、天健集团、城投控股、中华企业、珠江股份等;3、若政策出台一直不及预期,则建议关注“地产+”主题类公司。

风险提示:

1. 3月70个大中城市二手房价连续普跌

3月70城新房房价环比-0.3%,同比-2.7%跌幅扩大,上海、西安、重庆、太原等一二线城市环比微涨。据国家统计局,3月70个大中城市新建商品住宅销售价格指数环比-0.3%;同比-2.7%,同比跌幅较上月进一步扩大。分城市能级看,一线、二线、三线城市环比分别-0.1%、-0.3%、-0.4%。从城市数量看,新房价格环比上涨11城(+3,较上月变化,下同),环比下跌57城(-2)。具体看,一二线城市中上海新房价格以环比+0.5%领涨,西安、重庆、太原等 3城环比跟涨。

70城二手房价格连续3月普跌。3月70个大中城市二手房价格指数环比-0.5%;同比-5.9%,同比跌幅较上月进一步扩大。分城市能级看,一线、二线、三线城市环比分别-0.7%、-0.5%、-0.5%。从城市数量看,二手房价格环比上涨1城(-1),环比下跌69城(+1);同比情况延续上月,70城全部同比下跌。具体看一二线城市中,3月仅福州一城环比上涨,北京、上海、广州、深圳环比分别-0.4%、-0.3%、-1%、-1%。

2.行情回顾

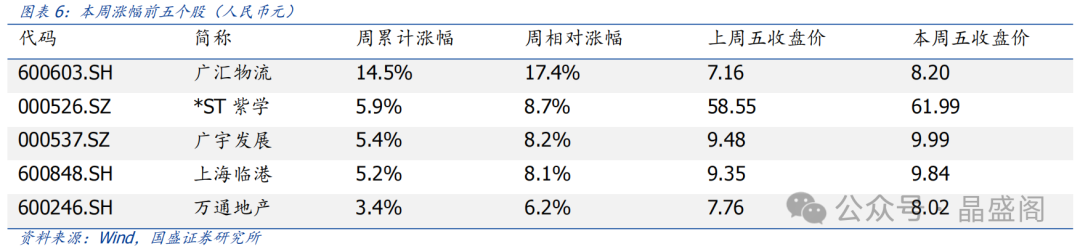

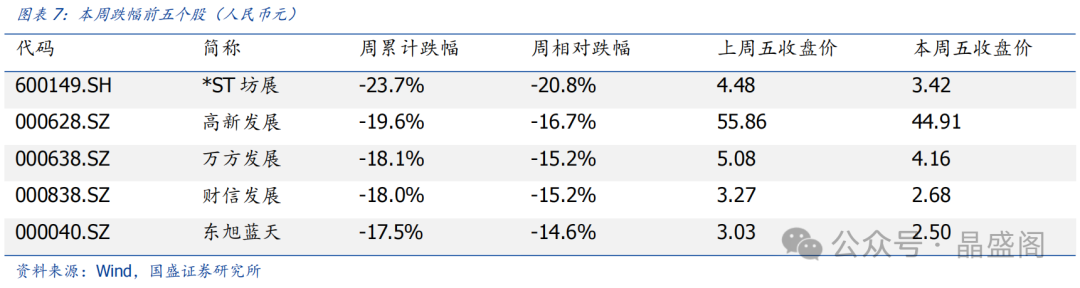

本周申万房地产指数累计变动幅度为-2.9%,落后沪深300指数4.76个百分点,在31个申万一级行业排名第24名。本周上涨个股共17支,较上周增长 8支,下跌股数为103支。本周市场上房地产股涨幅居前五的为广汇物流、*ST紫学、广宇发展、上海临港、万通地产,涨幅分别为14.5%、5.9%、5.4%、5.2%、3.4%。跌幅前五为*ST坊展、高新发展、万方发展、财信发展、东旭蓝天,跌幅分别为-23.7%、-19.6%、-18.1%、-18.0%、-17.5%。

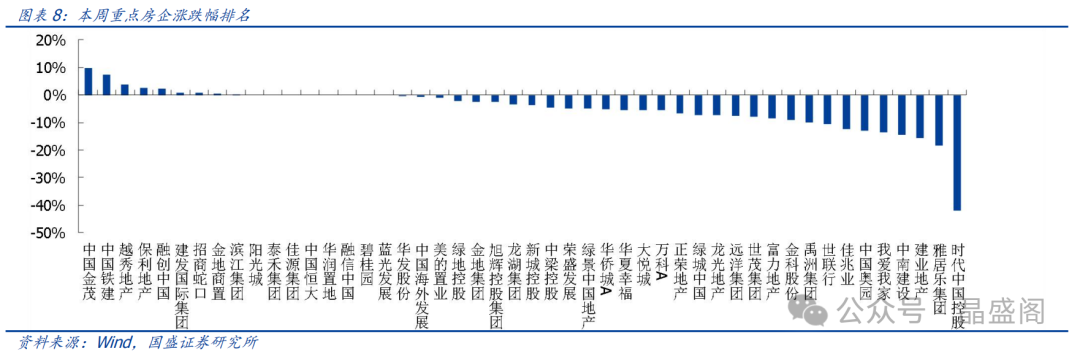

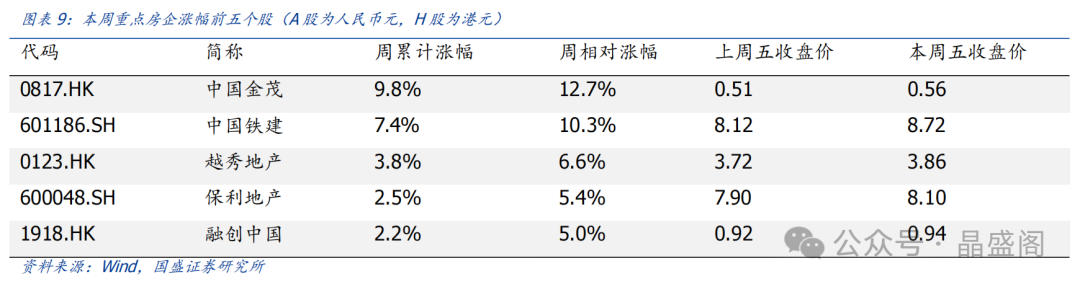

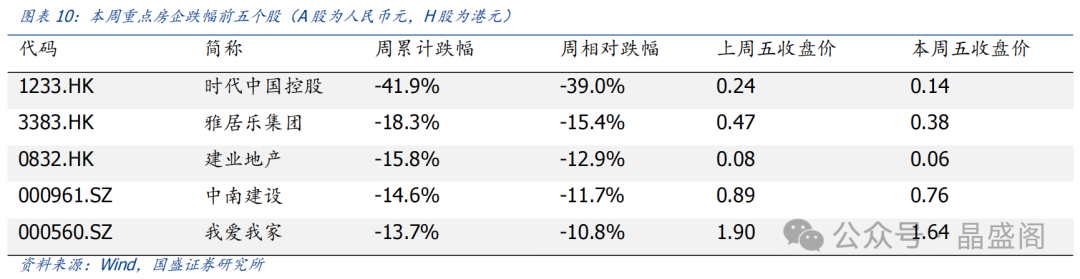

本周重点48家A/H房企中共计上涨9支,较上周增长 5支,涨幅位居前五的为中国金茂、中国铁建、越秀地产、保利地产、融创中国,涨幅分别为9.8%、7.4%、3.8%、2.5%、2.2%。跌幅前五为时代中国控股、雅居乐集团、建业地产、中南建设、我爱我家,跌幅分别为-41.9%、-18.3%、-15.8%、-14.6%、-13.7%。

3. 重点城市新房二手房成交跟踪

3.1 新房成交(商品住宅口径)

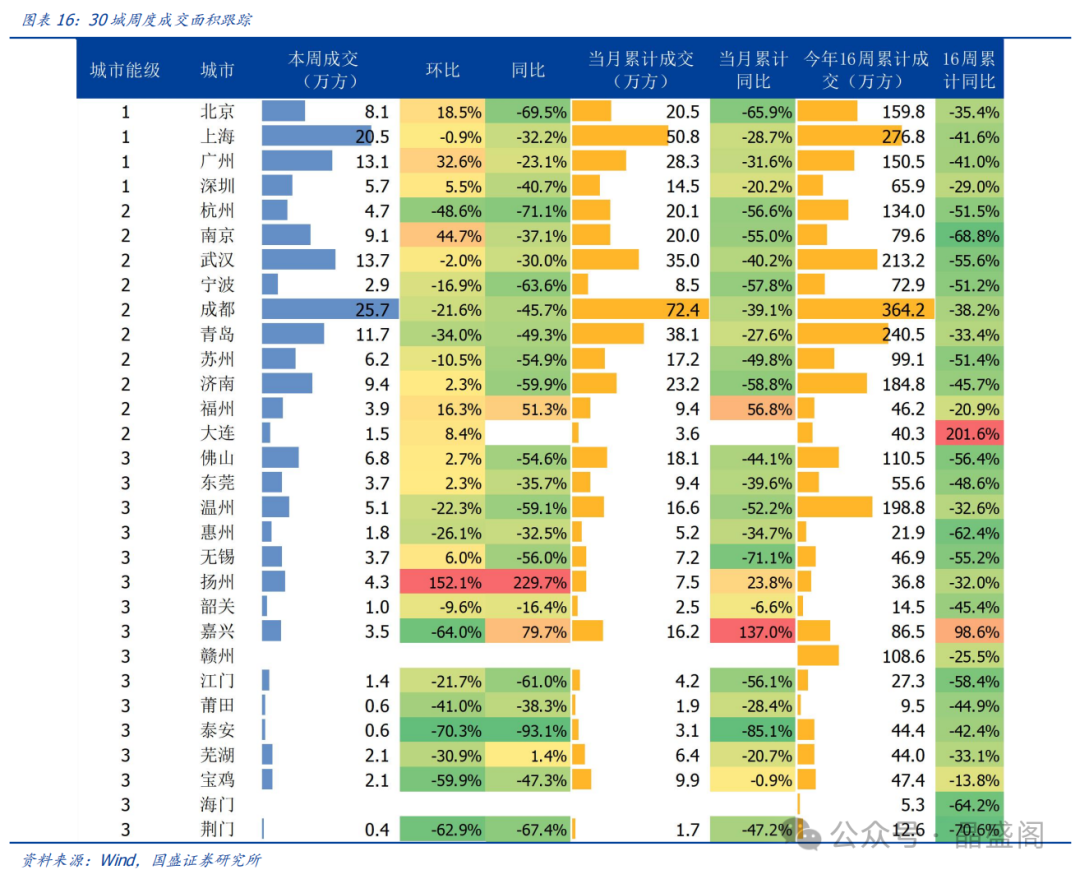

本周30个城市新房成交面积为173.5万平方米,环比下降11.7%,同比下降47.6%,其中样本一线城市的新房成交面积为47.4万方,环比10.8%,同比-43.2%;样本二线城市为89.0万方,环比-14.8%,同比-47.3%;样本三线城市为37.1万方,环比-24.7%,同比-53.1%。

4月累计新房成交面积方面,样本30城共计471.8万方,同比-42.7%;一线城市为114.1万方,同比-40.2%;二线城市为247.5万方,同比-43.4%;三线城市为110.1万方,同比-43.5%。

从今年累计16周新房成交面积同比看,样本30城共计2998.5万方,同比-42.6%;一线城市为652.9万方,同比-38.9%;二线城市为1474.8万方,同比-45.9%;三线城市为870.7万方,同比-39.0%。其中一线城市中,北京(-35.4%)、上海(-41.6%)、广州(-41.0%)、深圳(-29.0%)。二三线城市中大连(201.6%)、嘉兴(98.6%)等总计2城同比均为正,荆门(-70.6%)、南京(-68.8%)、惠州(-62.4%)等总计24城同比为负。

3.2 二手房成交(商品住宅口径)

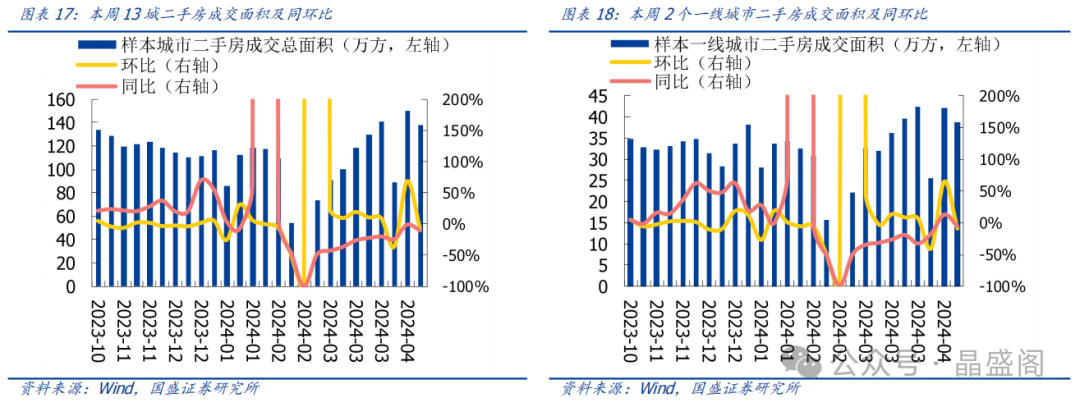

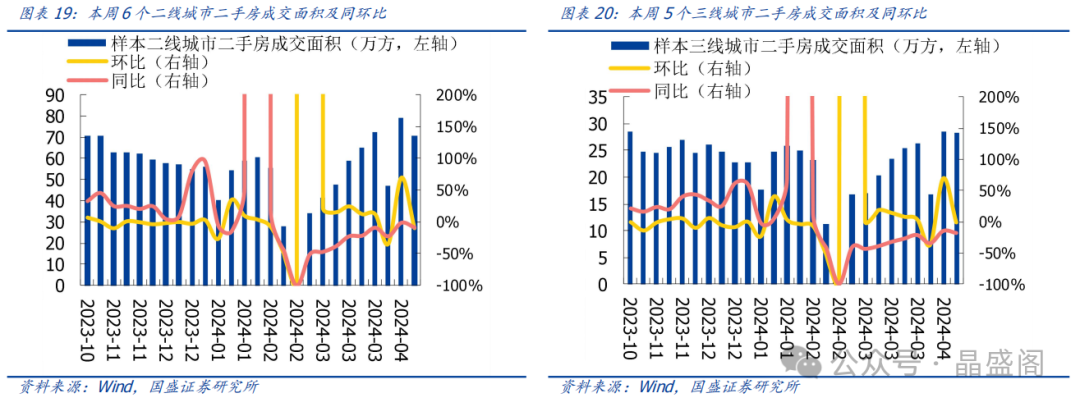

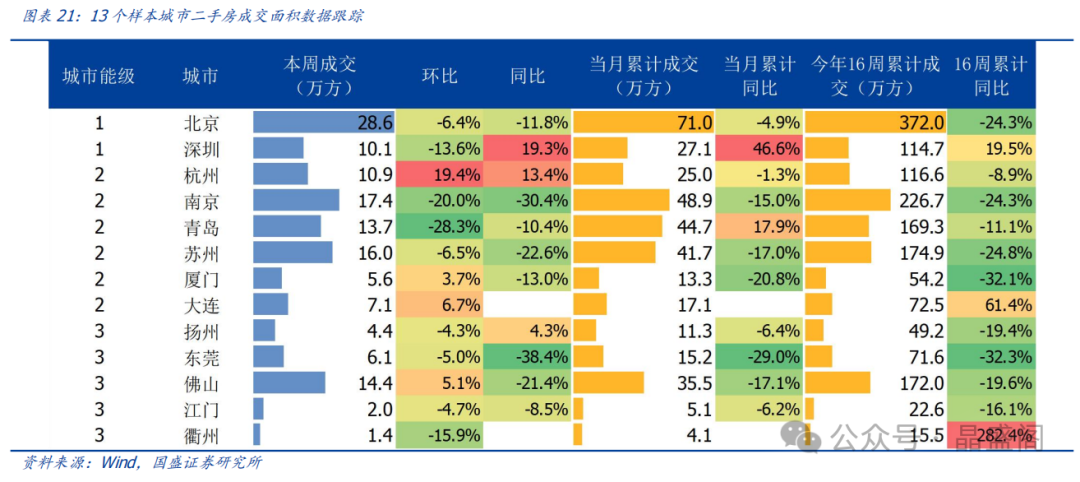

本周13个样本城市二手房成交面积合计137.8万方,环比下降8.1%,同比下降9.7%。其中样本一线城市的本周二手房成交面积为38.7万方,环比-8.4%;样本二线城市为70.7万方,环比-10.7%;样本三线城市为28.4万方,环比-0.6%。年初至今累计二手房成交面积为1631.9万方,同比变动为-17.4%;其中样本一线城市的累计二手房成交面积为486.7万方,同比-17.1%;样本二线城市为814.3万方,同比-16.5%;样本三线城市为330.9万方,同比-19.6%。

4. 重点公司境内信用债情况

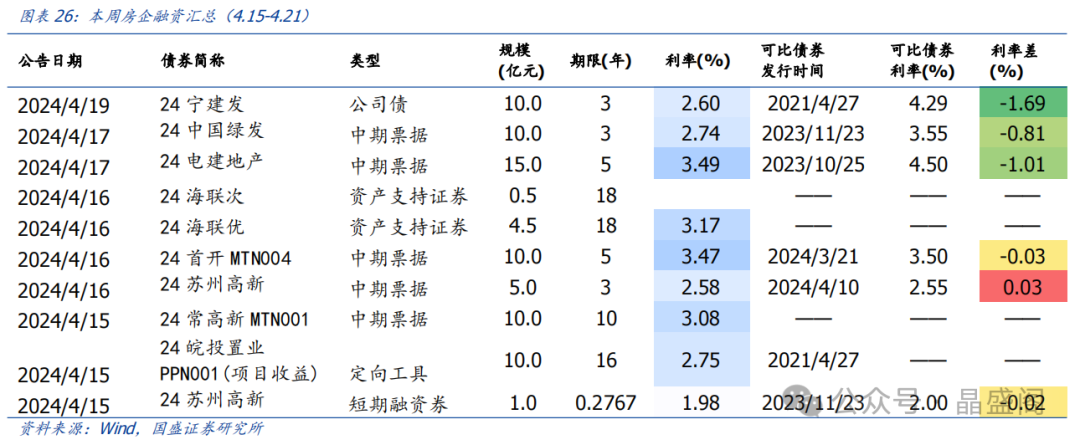

根据wind统计数据,本周(4.15-4.21)共发行房企信用债10只,环比减少8只;发行规模共计76.00亿元,环比减少74亿元,总偿还量90.64亿元,环比减少95.89亿元,净融资额为-14.64亿元,环比增加21.89亿元。主体评级方面,本周房企债券发行已披露的主体评级以AAA(67.1%)为主要构成。债券类型方面,本周房企债券发行以一般中期票据(65.8%)为主要构成。

融资成本方面,本周发行利率有所下降。其中南京建设发展集团3年期公司债(-169bp)的债券利率较公司之前发行的同类型同期限的可比债券利率有所下降。

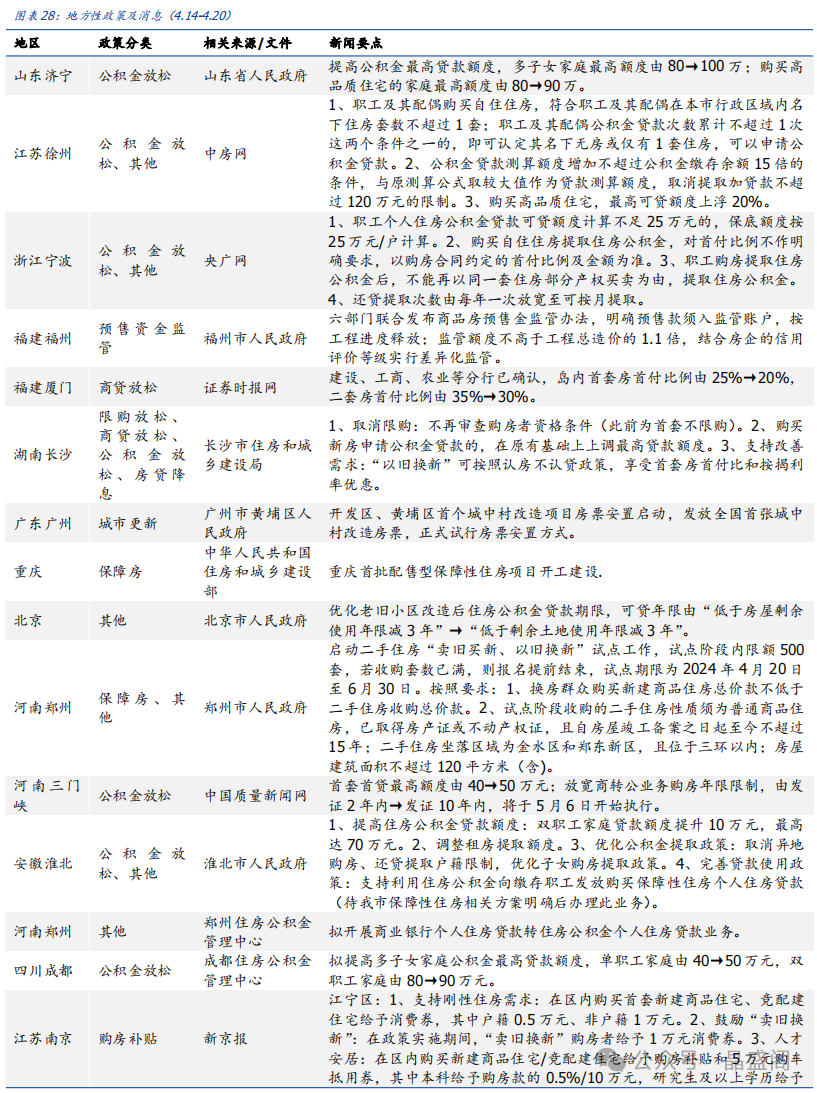

5. 本周政策回顾

6. 投资建议

风险提示