公积金账户起风潮:全体外国人被关户,415万公民和PR受影响,这倒底怎么回事?

作者:admin | 分类:房产资讯 | 浏览:25 | 时间:2024-03-02 23:05:19

NEWS

SINGAPORE

PART 1

首先,先让人我们简要了解下新加坡的公积金(CPF)制度。

这是面对所有新加坡公民以及永久居民(PR)的社会保障储蓄计划,每一位新加坡公民和PR都有自己的CPF账号。法律规定,每一位参与者都必须按月缴纳一定比例的工资,其雇主也需以参与者的工资为基准,为其缴纳一定比例的公积金,并统一由政府进行管理。

如果不是新加坡公民而是PR,CPF的缴纳比例是按照成为PR的年数来决定的。从第三年开始,缴纳比例就固定为参与者个人缴纳工资的20%,雇主缴纳17%。此外,实际分配入3个账户的钱的数额也是按照成为PR的年数来决定的。对于雇主而言,无论是公司的正式员工还是兼职,只要其身份是公民和PR,且在公司月收入超过$50,就必须按照规定比例缴纳公积金,其中最高比例为雇主缴纳员工薪水的17%,员工缴纳本人薪水的20%,直至55岁。

对于一个有工作的新加坡人或是PR,无论是全职还是兼职,在55岁之前,他的CPF 会有3个账户(到了55岁,新加坡政府会设立第4个账户):

普通账户 Ordinary Account

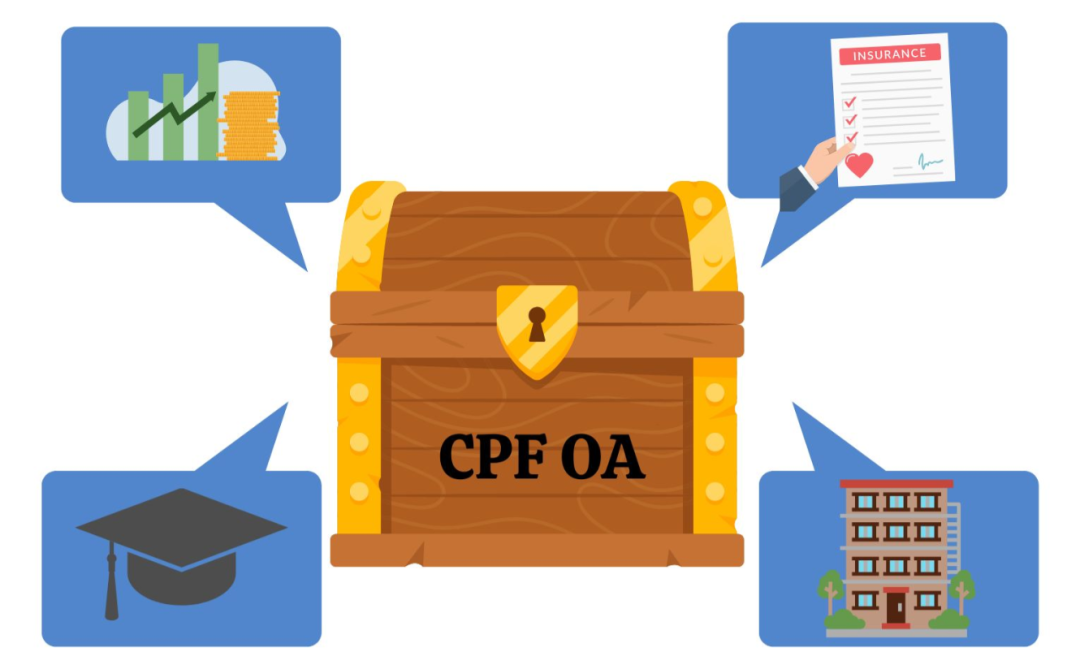

普通账户(Ordinary Account,简称OA),目前享受利息2.5%。OA用于购房、购买CPF保险,也可用于投资和子女教育。

1、买房:普通账户可用于支付购买房产,最高可提取金额由所购买房屋价格以及房屋使用年限以及最年轻购买者的年龄决定。如果使用CPF支付房产贷款,每月最多支付金额不可超过当月应支付贷款金额。

2、投资:CPF有提供投资计划,即通过CPF授权的金融机构,购买具有风险的金融产品。

3、教育:CPF可用于个人以及配偶或子女的教育支出,即以贷款的形式支取OA户头(需支付利息并在学成后还款),支付配偶、子女或自己的全日制教育学费。

医疗账户 Medisave Account

医疗账户(Medisave Account简称MA),目前享受利息4%。MA用于支付医疗费用。

1、医疗户头主要用于医疗需要,可用于支付医院的病床费,门诊费,手术费治疗费以及某些获批准的医院的保健费。每天最多可支付450新币。

2、医疗户头最高上限为45500新币,如果医疗户头金额达到上限,每月应转入医疗户头的金额会自动转入特别账户以供养老需要。医疗户头下限为43500新币,当医疗户头不足下限金额时,将无法从医疗户头提取任何金额用于医疗方面开销。

特别账户 Special Account

特别账户(Special Account简称SA),目前享受利息4%。SA用于养老及购买相关金融产品。

特别户头(Special Account):主要用于养老需要。不过有些暂时不打算买房地产的年轻人,或者不怎么用OA的,可以把OA全部或者部分的钱转到SA,以获取更高的利息。但要注意的是,OA的钱可以转入SA,但是SA的钱是不能转入OA的。要从OA转钱进SA,必须符合以下两个要求:

1. 必须在法定年龄之前,即55岁。

2. 转账完成之后,SA里的存款不能超过法定要求的存款底限(CPF Minimum Sum)。

退休账户 Retirement Account

退休账户(Retirement Account,简称RA),目前享受利息4%。RA在65岁前可以领取部分为养老金,65岁以后可按月领退休金。

到了55岁,新加坡政府会设立第四个账户:退休账户(Retirement Account),普通账户和特殊账户的钱将会转入这个账户,成为退休存款。这时候就可以领取其中的部分养老金,剩余部分留给65岁以后可以按月领取退休金。

同时,如果55岁后继续工作,还可以继续比例缴纳公积金,只不过缴费率会随着年龄的增长而下降。

61岁至65岁员工:公积金缴交率降至26%(雇员13%,雇主13%);

66岁至70岁员工:公积金缴交率下调至16.5%(雇员7.5%,雇主9%);

70岁以上员工:公积金缴交率下调至12.5%(雇员5%,雇主7.5%)。

为了鼓励公民多存钱少透支公积金,新加坡政府还规定,退休账户必须达到一定的存款额,才可以支取超出该额度的部分。因此,新加坡人必须努力工作,只有存够了钱,老了才能安度余生。

总结下,四个账户除普通账户(OA)利息为2.5%外,医疗账户(MA),特别账户(A)和退休账户(RA),目前享受4%的利息。不怎么用得到OA的,可以把OA全部或者部分的钱转到SA,以获取更高的利息。但要注意的是:OA的钱可以转入SA,但是SA的钱是不能转入OA的,并且要符合55岁之前和满足法定要求的不超这SA存款底限(CPF Minimum Sum)两个条件。

PART 2

了解完新加坡的公积金(CPF)制度后,先来说说到这个月底——即2024年3月31日新加坡所有非公民和非PR的外国人现有公积金户头将自动关闭的事情,这个事情也相对简单。

新加坡目前的公积金(CPF)制度,是公民和PR才可以享受的。但许多人并不知道,新加坡还有约30万非公民和非PR的公积金账户存在,这又是怎么回事呢?

原来,在1987年以前,所有来新加坡的外国打工人,不论国籍,都必须缴纳公积金,这等于是给予员工的一种福利,因为除了个人交的一部分外,公司还要按比例给个人上交公积金,同时存在公积金里的钱还享受国家给予的利息补贴。当外国人离开新加坡时,这笔钱可以一次性取出来。

不过不久之后,新加坡政府就不再强制要求工作准证持有者的外国人交公积金了,而是让他们自己选择要不要交。到了1995年之后,这项规定则扩大到所有的外籍打工人身上。

2003年时,当局宣布:不再允许非公民和非PR开设CPF户头了,不再允许非公民和非PR自己填补公积金户头。所以这波政策影响的,主要是2003年以前接受雇主缴交的公积金或自愿填补户头的非公民和非永久居民,还有就是放弃新加坡国籍或永久居留权的人。

从2003年开始,公积金就成为了公民和PR才可以享有的专属待遇。之所以做出这样的改变,当时人力部称:设立公积金制度,是为了给所有新加坡公民和PR提供退休、住房和医疗保障。新加坡不将公积金制度拓展至外国人,主要是觉得他们不会在新加坡退休,再者,他们或许都买了自己国家的养老计划。

事实上,新加坡公积金利息是比较可观的,目前普通户头(OA)的年息是2.5%,特别户头(SA)和保健储蓄户头(MA)的年息则为4%左右。据有关方面披露:这些账户当中,约2/3的存款还不到5000新。

但假设平均每人5000新,30万人共计15亿新币,如果按照普通户头年息2.5%去算的话,当局每年要给这些人发近4千万新币的利息,所谓积少成多,这么一笔巨款拿去给公民和PR做点什么不好呢?

所以,这么高的年息是给新加坡公民和PR的福利, 对于既不是公民、也不是PR的账户,对不起,新加坡政府不再承担这样高息的义务了。

那么这一政策涉及到的30万人该怎以去做呢?

他们需要在2024年3月31日统一关闭公积金户头之前,将公积金账户里面的钱及时取出来,转到户主的名下的其他账户,同时还要注意将自己的护照、身份证件、银行账单名称不一致的要改为统一的。

如果不会申请Singpass的,本人在新加坡的可以通过在线预约的方式,去公积金服务中心提交表格和证明文件。如果没有申请Singpass,并且本人离开了新加坡,就可以通过海外邮寄的方式提交表格和证明文件,这证明文件必须要有新加坡外驻使团的证明和公章。

PART 3

现在,我们再来说说2025年起,新加坡公民和PR55岁及以上的公积金会员特别账户(SA)将于被关闭的事情,这件事情相比比较复杂,近415万公民和PR受到波及,所以值得各位小宝石为了自己的养老事宜耐心了解一下。

新加坡副总理黄循财日前在发表2024财政年预算案声明时,宣布了关于公积金的新政策:

从2025年起,年满55 岁及以上的公积金会员的特别账户(SA)将关闭。介时将SA里面的存款转入退休户头(Retirement Account,简称RA),直到达到RA的“全额存款”后,剩余的存款将被转入普通户头(Ordinary Account,简称OA)。

那么,为什么原来的四个CFP户头OA、MA、SA、RA被削减为三个?SA户头被削减又会有什么样的影响?

这不得不谈到近年来新加坡投资理财圈盛传的“公积金特别户头存款屏蔽 (SA Shielding)”的做法。

该做法是在公积金会员55岁生日前不久——他们通常会在 55 岁之前的六个月内这样做,把原本优先转入退休户头的特别户头(SA)存款用改作短期投资,在SA户头没钱的情况下,当局只得转移年利率2.5%的普通户头存款至退休户头(RA)。在退休户头达到全额存款之后,该会员再脱售之前购买的投资产品,把钱存回特别户头(SA)。

这样的做法使得该会员将原年利率2.5%的OA转入退休户头(RA)赚取4%的高利息,还能有另一笔钱在可以随时提取存款的特别户头(SA)中赚取4%的利息。通过这样的运作,就赚取了OA和SA、RA之间1.5%的利息差。

黄循财的解释是:公积金普通户头(OA)的存款可以按需支取,因此赚取的是短期利率。公积金的特别户头(SA)用于长期储蓄,因此利率较高,这符合公积金制度的原则。随着会员到了55岁会增设退休户头,与其同时有特别户头和退休户头,当局简化为一个针对长期退休生活而设的户头即可,继续通过这个户头赚取高利息。

公积金局发言人则表示,关闭特别户头并不是为了避免支付更高的利息,而是确保公积金利率更符合每个户头的公积金储蓄本质。

同时发言人进一步表示:原则上,只有不能随用随取的储蓄才应获得长期利率,可以随用随取的储蓄则应获得短期利率。

有新加坡财政专家指出,关闭年满55岁及以上公积金会员的特别户头,会让那些想同时赚取较高利息和保留随时能提取存款的便利的会员无法继续,但多数会员不会受到影响。

本次公积金调整,还涉及到一个重要的事情,那就是将基本存款计算的退休户头超额存款也即“增强退休金(ERS)”,上限也将从现有的三倍提高至四倍。以2025年满55岁的公积金会员为例,他们可以存入退休户头的最高金额,会从31万9500新元增至42万6000新元。未来每个月可以领取的入息预计将从2530新元增至3300新元。增强退休金(ERS)是这些会员可以向公积金人寿退休金支付的最高金额,将从目前的三倍提高到基本退休金(BRS)的四倍,这意味着 2025 年ERS 将为 426,000 美元。

当一个人达到55岁时,他或她可以从OA和SA中转移一定金额到RA中,以满足最低退休基金(BRS)、全额退休基金(FRS)或增强退休基金(ERS)。BRS、FRS和ERS分别对应于每月提取的退休金金额。根据2023年的数据,BRS、FRS和ERS分别为9.3万、18.6万和27.9万新元。

那么,在年满 55 岁之后,怎么操作才能继续最大化公积金余额的利率?

假如您的 RA 已达到 FRS,并且有多余的储蓄从 SA 转移到 OA,您可以选择将其中一些储蓄转移到 RA,直至将FRS提高到 ERS,以获得更高的利率。这些储蓄将至少赚取 RA 中的利率下限(目前为 4%),但储蓄向 RA 的转移无法逆转。这些储蓄将被保留以增加您的退休支出,并且不能用于其他目的,例如投资或紧急需求。所以如果将SA的储蓄转移到RA,虽然能换取更高的利率,但同时放弃了提取这笔钱的灵活性,如果这些钱放在 OA 中,使用将更加灵活。

ERS上限从现有的三倍提高至四倍,对55岁及以上的新加坡公积金会员意味着什么?

ERS 越高,意味着您可以选择向公积金人寿计划投入更多资金,以获得更高的退休金。2025年ERS将为426,000美元,2026年为440,800美元,2027年为456,400美元。

举例来说,如果某人在 2025 年年满 55 岁,并且选择将ERS 储蓄至 426,000 美元,那么他在 65 岁时每月可以从 CPF Life 获得约 3,330 美元。这比他的同龄人按当前 ERS 319,500 美元获得的 2,530 美元左右多了 800 美元。

上述示例假设新加坡公积金会员参加了新加坡公积金“终身标准计划”,该计划是三个公积金终身支付计划之一。

“标准计划”提供稳定的每月支付,多年来不会增加。

“逐步升级计划”最初每月支付的金额较低。终身支出每年增长 2%,旨在跟上通货膨胀的步伐,以便会员即使在物品价格逐年上涨的情况下也能维持自己想要的退休生活方式。

最后一个计划是“基本计划”,随着年龄的增长,支付额逐渐降低。这意味着该会员将来必须调整生活方式并减少购买。

综上所述,2025年起关闭年满55岁及以上公积金会员的特别户头的做法,关乎全岛415万新加坡公民和PR,涉及面虽然广,但现有会员超过99%的都能把特别户头内的全部存款转到退休户头中,只有不到1%的人无法在2025年SA关闭时将储蓄转移到RA,这是因为他们的SA和RA储蓄累计已经超过了ERS,无法再将SA中的储蓄转出到RA。

另外影响到的,就是少数人操作的“公积金特别户头存款屏蔽 (SA Shielding)”做法,对于绝大多数人来说,其实影响并不大。新政实施后,公积金退休户头的超额存款(ERS)由三倍调高至基本存款(BRS)的四倍,则给了人们提供增加每月终身入息的机会,可以提供更好的退休生活保障,这是公民和PR一个新的福祉。

避免让你老无所依的CPF LIFE计划 ——“SG4U与你聊聊养老那些事儿”专栏之五

CPF:新加坡养老的第一道防波堤——“SG4U与你聊聊养老那些事儿”专栏之四

新加坡养老三个抓手:“房、钱、病”之医疗篇——“SG4U与你聊聊新加坡养老那些事儿”专栏之15

本公众号的原创文章和所有视频均受到SG4U的版权保护,未经允许不得擅自复制或使用;任何主体经SG4U授权进行原创文章或视频的转载时,必须注明来源为SG4U;标注为“转载”或“编译”的文章,系SG4U审慎挑选改编于其他媒体所发布之内容,SG4U不对其真实性承担任何责任;如有侵权,请联系小编删除。